البنوك المحلية.. جودة أصول عالية وقاعدة رأسمالية متينة

18.7% معيار كفاية رأس المال.. و1.6% نسبة القروض غير المنتظمة بتغطية قياسية بلغت 253.5% بنهاية الربع الأول

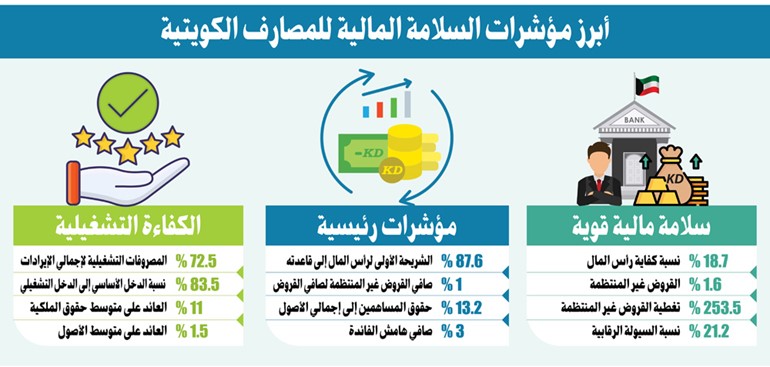

أظهرت بيانات رسمية صادرة عن بنك الكويت المركزي، تسجيل معيار كفاية رأس المال لدى البنوك المحلية مستوى 18.7% بنهاية الربع الأول من العام الحالي، وذلك مقارنة بـ 19.4% بنهاية الربع الأول من 2024، وهو ما يتجاوز بكثير الحد الأدنى المطلوب بحسب معايير بازل IIIوالبالغ 10.5%

وبلغت نسبة الشريحة الأولى لرأس المال إلى قاعدة رأس المال 87.6% بنهاية الربع الأول من العام الحالي، وهو ما يعكس متانة القاعدة الرأسمالية، فيما سجلت نسبة حقوق المساهمين إلى إجمالي الأصول 13.2%، في دلالة على تعزيز القوة الذاتية لتمويل العمليات واستمرار دعم الميزانيات العمومية، وهي نسبة مقارنة لما تم تسجيله بنهاية 2024 عند 13.5%

وبهذه المؤشرات القوية والمتماسكة، من حيث كفاية رأس المال، وجودة الأصول، ونسب السيولة، تحافظ البنوك الكويتية على موقعها التنافسي على المستويين المحلي والإقليمي، مما يعزز دورها الحيوي في دعم الاقتصاد الوطني وتحقيق أهداف الاستدامة المالية والشمول المالي.

وتأتي هذه المؤشرات القوية للبنوك المحلية، على الرغم من التحديات الجيوسياسية والاقتصادية الإقليمية والعالمية، وتقلبات الأسواق وارتفاع أسعار الفائدة عالميا، ليثبت القطاع المصرفي الكويتي مجددا قدرته على الصمود وتقديم أداء مالي قوي يعكس عمق استقراره المؤسسي وصلابة قواعده الرقابية.

جودة أصول عالية

ويعد أحد أبرز مظاهر استقرار القطاع المصرفي هو تسجيل القروض غير المنتظمة نسبة 1.6% من إجمالي القروض بنهاية الربع الأول من العام الحالي، مقابل 1.5% بنهاية عام 2024، فيما استقرت نسبة صافي القروض غير المنتظمة عند 1% من صافي القروض، وهو ما يؤكد كفاءة سياسات إدارة الائتمان وجودة الأصول.

وسجلت نسبة تغطية القروض غير المنتظمة 253.5%، مقارنة بمستوى 263.5% بنهاية عام 2024، مما يعكس وجود مخصصات كافية واحترازية كبيرة تدعم استقرار القطاع وقدرته على امتصاص الصدمات.

سيولة كافية

وفي سياق متصل، بلغت نسبة السيولة الرقابية بنهاية الربع الأول من العام الحالي 21.2% ارتفاعا من مستوى 20.9% بنهاية عام 2024، متجاوزة الحد الادنى المطلوب رقابيا عند 18%، وهي نسبة الأرصدة لدى بنك الكويت المركزي (جاري أو ودائع) وأذون وسندات الخزانة الحكومية أو أي أدوات مالية أخرى مصدرة من بنك الكويت المركزي إلى ودائع العملاء بالدينار.

واستقر صافي هامش الفائدة بنهاية الربع الأول من العام الحالي عند 3%، وهو نفس المستوى الذي أنهى به عام 2024، ليعكس مواصلة التحسن في كفاءة استخدام الأصول المدرة للفوائد، في ظل استمرار ارتفاع أسعار الفائدة وتوسع أنشطة التمويل.

ثبات في العوائد

استقر العائد على متوسط الأصول عند 1.5% بنهاية الربع الأول من العام الحالي، وهو نفس المستوى الذي حافظت عليه البنوك المحلية خلال العام الماضي كاملا، في حين سجل العائد على متوسط حقوق الملكية 11% بنهاية الربع الأول من العام الحالي، مقارنة بـ 11.2% بنهاية عام 2024.

وتحسنت نسبة الدخل الأساسي إلى الدخل التشغيلي بشكل طفيف لتبلغ 83.5% بنهــاية الربع الأول، مقارنة بـ 83.4% بنهاية العام الماضي، ما يشير إلى تركيز البنوك على الأنشطة التشغيلية المستدامة مثل الإقراض والخدمات البنكية، وتقليل الاعتماد على الإيرادات غير المتكررة.

وشهدت نسبة المصروفات التشغيلية إلى إجمالي الإيرادات تراجعا من 72.6% بنهاية 2024، لتبلغ 72.5% بنهاية الربع الأول من العام الحالي، وارتفعت نسبة المصروفات من غير الفوائد إلى متوسط الأصول من 1.5% بنهاية العام الماضي، لتصل إلى 1.6% بنهاية الربع الأول، في مؤشر على زيادة التكاليف المرتبطة بتطوير البنية التحتية الرقمية وتوسيع الخدمات التقنية.

وفي المقابل، تراجع صافي هامش الربحية إلى 40.5% مقارنة بـ 41.2% بنهاية عام 2024، متأثرا بهذا الارتفاع في المصروفات، وإن بقي عند مستويات قوية تعكس ربحية مستقرة للقطاع.

نظرة مستقبلية

وبنــــــاء على هــــذه المؤشرات، يبدو أن القطاع المصرفي الكويتي في وضع جيد لمواصلة دعمه للنمو الاقتصادي المحلي، وتوسيع دوره في تمويل الأنشطة الإنتاجية والمبادرات التنموية، مستفيدا من قاعدة مالية صلبة، وإطار رقابي متقدم وقدرة واضحة على تحقيق التوازن بين النمو والحوكمة الرشيدة.

تجدر الإشارة إلى البنوك الكويتية حققت صافي أرباح خلال الربع الأول من العام الحالي بلغ 405.2 ملايين دينار، وشكلت أرباح بنك الكويت الوطني وبيت التمويل الكويتي من إجمالي الأرباح المحققة على مستوى القطاع المصرفي 74.5%

جريدة الانباء