«كامكو إنفست»: 30 في المئة ارتفاعاً بإنتاج الغاز الطبيعي الخليجي 2030

مشاريع كبرى في قطر والإمارات والسعودية لزيادة الطاقة الإنتاجية

70 مليار قدم مكعبة يومياً إنتاج الغاز الطبيعي في المنطقة

20 مليار قدم مكعبة يومياً إضافة المنطقة من الغاز بحلول 2030 و50 في المئة منها للتصدير

8.2 مليار دولار عقود غاز مسندة للإمارات خلال 9 أشهر... و9.3 مليار لقطر و7.3 مليار للسعودية

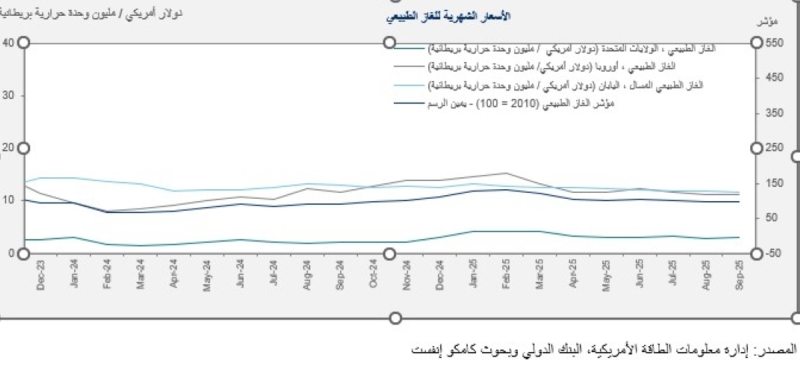

سجّل تقرير «كامكو إنفست» أداءً متبايناً لأسعار الغاز الطبيعي العالمية، خلال الربع الثالث 2025، إذ اتجهت المؤشرات الإقليمية في بعض الأحيان نحو مسارات مختلفة نتيجة لتفاوت تطورات أساسيات السوق.

وذكر التقرير أنه رغم الاختلافات الإقليمية، سجل متوسط مؤشر أسعار الغاز الطبيعي الشهري للبنك الدولي مكاسب على أساس سنوي في كل من الأشهر الثلاثة للربع الثالث، ما يشير إلى ضغط تصاعدي واسع النطاق خلال هذه الفترة. واستكمالاً لهذه الاتجاهات، أفاد منتدى الدول المصدرة للغاز (GECF) أن متوسط أسعار TTF الفورية بلغ 10.98 دولار في أغسطس 2025، مسجلاً زيادة 4 في المئة على أساس شهري و10 في المئة على أساس سنوي في ذلك الشهر. وبالنظر إلى المستقبل، من المتوقع أن تشهد أسعار الغاز الطبيعي العالمية ضغوطاً صعودية إضافية، وذلك بشكل رئيسي بسبب موسم البرد القادم، حيث من المرجح أن تعمل ديناميكيات الطلب الموسمية على تعزيز دعم الأسعار في الشتاء.

ووفقاً لمنتدى الدول المصدرة للغاز (GECF)، من المتوقع أن يتباطأ نمو الطلب العالمي على الغاز في العام 2025 ليصل إلى 1.6 في المئة، فيما يعزى بصفة رئيسية إلى انخفاض استهلاك القطاع الصناعي من الغاز وضعف الطلب في بعض الأسواق الآسيوية المستوردة، مثل اليابان.

وعلى الصعيد الجيوسياسي، يواصل عدم الاستقرار الناتج عن الصراع الروسي-الأوكراني المستمر، إلى جانب الحرب في غزة، تعريض طرق إمدادات الغاز العالمية للمخاطر في مناطق محددة، مثل الاتحاد الأوروبي. كما أن تقليص الإمدادات الروسية للغاز يزيد من المخاوف المتعلقة بأمن الطاقة واستعدادات القارة لموسم الشتاء. وفي إطار مساعيه لمواجهة هذه التحديات، قام الاتحاد الأوروبي بتمديد مخطط تخزين الغاز حتى العام 2027، مع إدخال قدر أكبر من المرونة على القاعدة السابقة التي كانت تشترط الوصول إلى معدل التعبئة الالزامي البالغ نسبة 90% بحلول 1 نوفمبر. وأصبح الان بإمكان الدول الأعضاء تحقيق هدف الوفاء بنسبة 90% في أي وقت بين 1 أكتوبر و1 ديسمبر، مما يمنح المشغلين مزيداً من الحرية في إدارة جداول تزويد المخزون وسط تقلبات السوق.

إنتاج الغاز الطبيعي

وأشار التقرير إلى أن دول أميركا الشمالية جاءت في الصدارة، وعلى رأسها الولايات المتحدة، على صعيد الإنتاج العالمي للغاز الطبيعي في الربع الثالث 2025، مع استمرار توسع الإنتاج مدفوعاً بمستودعات الغاز عالية الكفاءة والاستثمارات المستدامة.

وارتفع الإنتاج المسوق من الغاز الطبيعي في الولايات المتحدة بنسبة 3.7 في المئة على أساس سنوي ليصل إلى 308 مليار متر مكعب، مقابل 297.5 مليار في الربع الثالث 2024، وفقاً لإدارة معلومات الطاقة الأميركية. كما سجل الإنتاج الأميركي نمواً بنسبة 3.9 في المئة خلال التسعة أشهر الأولى 2025، ليصل إلى 906.6 مليار، مقابل 872.2 مليار خلال الفترة المماثلة 2024.

الإنتاج الأوروبي

وبلغ إنتاج الغاز الطبيعي في أوروبا 107.0 مليار متر مكعب خلال السبعة أشهر الأولى 2025، مقابل 112.7 مليار للفترة المماثلة 2024، مسجلاً انخفاضاً بنسبة 5.1 في المئة على أساس سنوي. ويعكس التراجع انخفاض إنتاج النرويج، أكبر منتج للغاز الطبيعي على مستوى أوروبا.

وتوقع التقرير أن يشهد الاستهلاك العالمي للغاز الطبيعي تحسناً بوتيرة معتدلة خلال العام 2025، مدفوعاً بصفة رئيسية بزيادة الاستهلاك في مناطق الاتحاد الأوروبي والمملكة المتحدة وأميركا الشمالية، فيما من المتوقع أن يقابل التحسن جزئياً انخفاض استهلاك الغاز في بعض أجزاء آسيا.

وقد تؤدي موجة برد مبكرة إلى ارتفاع مفاجئ في استهلاك الغاز الطبيعي في المنطقة نتيجة زيادة احتياجات التدفئة وتغيير ترتيب أولويات الطلب على الكهرباء.

تراجع واردات الصين

وفي آسيا، كشف تقرير نشر على موقع معهد اكسفورد لدراسات الطاقة (Oxfordenergy.org) عن تراجع واردات الصين من الغاز الطبيعي المسال بنسبة 11.5 في المئة على أساس سنوي لتصل إلى 23.1 مليار متر مكعب في الربع الثالث، مقابل 26.1 مليار في الربع الثالث 2024.

وعلى مستوى التسعة أشهر الأولى من العام 2025، تراجعت واردات الصين من الغاز الطبيعي المسال بنسبة 19.3 في المئة على أساس سنوي لتصل إلى 62.9 مليار متر مكعب مقابل 77.9 مليار متر مكعب خلال التسعة أشهر الأولى من العام 2024.

ورغم الانخفاض، يتوقع التقرير أن يشهد الطلب على الغاز الطبيعي في الصين نمواً معتدلاً خلال العام 2025، مدفوعاً بصفة رئيسية بسد حاجة قطاع الطاقة، خاصة لدعم محطات توليد الكهرباء الجديدة التي تعمل بالغاز، إضافة إلى زيادة الطلب في قطاع النقل.

وفي اليابان، بلغ إجمالي استهلاك الغاز الطبيعي خلال شهري يوليو وأغسطس 2025 نحو 16 مليار متر مكعب، أقل قليلاً من 16.3 مليار متر مكعب للفترة المماثلة من العام 2024. ويعزى التراجع الطفيف إلى العطلات الرسمية وموسم أوبون، ما أدى موقتاً إلى انخفاض النشاط الصناعي والتجاري.

وبالمثل، شهد إجمالي استهلاك الغاز الطبيعي في كوريا الجنوبية خلال يوليو وأغسطس 2025 انخفاضاً بنسبة 3.3 في المئة على أساس سنوي إلى 8.1 مليار متر مكعب، مقابل 8.4 مليار في الفترة المماثلة 2024، ويعود هذا الانخفاض أساساً إلى زيادة الاعتماد على الفحم كوقود لتوليد الطاقة خلال هذه الفترة.

وذكر التقرير أن استهلاك الغاز الطبيعي في الولايات المتحدة، انخفض 2 في المئة خلال الربع الثالث من العام 2025 ليصل إلى 219.4 مليار متر مكعب، مقابل 223.7 مليار الربع الثالث 2024، وفقاً لبيانات إدارة معلومات الطاقة الأميركية.

آفاق نمو الغاز الخليجي

وتوقع التقرير أن تتفوق منطقة الشرق الأوسط على آسيا في إنتاج الغاز الطبيعي خلال العام 2025، إذ تستحوذ الدول الخليجية على الحصة الأكبر من الإنتاج، وفقاً لتقديرات شركة ريستاد انرجي (Rystad Energy). وتشير التوقعات إلى وصول الإنتاج الحالي من الغاز الطبيعي في المنطقة إلى نحو 70 مليار قدم مكعبة يومياً، مع توقعات بارتفاعه بنسبة 30 في المئة بحلول العام 2030.

وأرجع التقرير النمو أساساً إلى الاستثمارات الهائلة المخطط لها في قطاع الغاز من دول مجلس التعاون الخليجي، وعلى رأسها قطر والإمارات والسعودية وعمان. وبصفة عامة، من المتوقع أن تضيف المنطقة نحو 20 مليار قدم مكعبة يومياً إلى إنتاج الغاز الطبيعي بحلول العام 2030، على أن يكون ما نسبته 50 في المئة من هذه الكمية مخصصاً للتصدير.

وتشهد قطر والإمارات والسعودية حالياً مشاريع كبرى لزيادة الطاقة الإنتاجية للغاز الطبيعي في المنطقة.

وأفاد بأن الإمارات أسندت عقود غاز بقيمة 8.2 مليار دولار خلال التسعة أشهر الأولى 2025، في حين بلغت قيمة العقود التي اسندتها قطر والسعودية 9.3 مليار و7.3 مليار، على التوالي خلال الفترة نفسها.

وذكر التقرير أن من بين أكبر العقود الخليجية، يأتي مشروع استدامة إنتاج حقل الشمال بتكلفة 5 مليارات، والذي يهدف إلى الحفاظ على مستويات الإنتاج المرتفعة من الحقل. كما تم إسناد عقد رئيسي بقيمة 5 مليارات لتنفيذ المرحلة الأولى من مشروع تطوير الغاز الغني، الذي يركز على تعزيز الكفاءة التشغيلية في 4 منشآت لمعالجة الغاز التابعة لأدنوك، بما في ذلك منشأة عصب، ومنشأة بوحصا، ومنشـأة حبشان البرية، ومنشأة جزيرة داس لتسييل الغاز البحرية.

جريدة الراي